Осветительное оборудование: как выбрать, как установить

01.03.2024

В 2012 году оформились и стали очевидны принципиальные структурные изменения на внутреннем рынке Соединенных Штатов, причиной которых стала масштабная добыча сланцевого газа в этой стране, превысившая по итогам года 220 млрд. куб. м. Опутанные взятыми на себя прежде сложными финансовыми обязательствами, компании-операторы не смогли вовремя скорректировать свою добычу во избежание затоваривания рынка и падения цен. Уникальная ситуация нескольких последних лет, когда на американский рынок выплеснулись огромные объемы сланцевого газа, реализуемого ниже себестоимости, изменила устоявшуюся энергетическую картину как внутри страны, так и вне ее.

Самые заметные изменения произошли в энергетике, где дешевый газ начал активно вытеснять уголь. В апреле 2012 года впервые за обозримый период в США сравнялись уровни выработки газовой и угольной генерации. По итогам 11 месяцев 2012 года потребление газа в генерации выросло на 21%, при том, что общий рост по стране составил чуть меньше 4%. С 2006 по 2011 год выработка электроэнергии на газовых станциях в США выросла на 23%, в то время как угольная генерация сократилась на 11%.

Благодаря этой замене старой угольной генерации на газовую в августе 2012 года МЭА заявило об историческом минимуме, который был достигнут США за двадцатилетний период по уровню выбросов парниковых газов в атмосферу, всего с 2006 по 2011 год выбросы СО2 сократились на 7%.

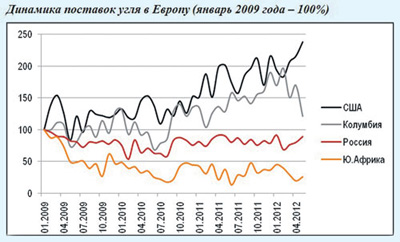

На фоне такого радикального очищения американской энергетики угольная промышленность страны начала испытывать серьезные трудности со сбытом на внутреннем рынке. По оценкам Департамента энергетики, и на ближайшие пять лет спрос на уголь в США будет только снижаться. Вытесненный таким образом на радость экологам уголь, а к собственно американскому надо добавить и колумбийский, который тоже оказался лишним в США, нашел новый для себя рынок сбыта в Европе. Если в 2008–2009 годах доля американского угля в общем импорте ЕС-27 была 12%, в 2010 году – 13%, то по итогам 2011 года она составила уже 17%, в абсолютных цифрах прибавка за последний год превысила 670 тысяч тонн (+28%). По темпам прироста поставки из США в 2012 году опередили даже колумбийские, в то время как российский импорт упал незначительно, более же всего сократился импорт угля в Европу из Южной Африки.

Наиболее яркая динамика наблюдается в 2012 году. Так, Германия увеличила импорт американского угля на 40% (данные за девять месяцев), а Италия и Нидерланды – в два раза. Легко понять, какой эффект произвел масштабный экспорт американского угля на депрессивный рынок Европы, которая после некоторого восстановления прироста ВВП в 2010 году с начала 2011 года вновь устойчиво теряет его темпы, к середине 2012 года и вовсе уйдя в минус. Дешевый уголь из Америки не только потеснил других его поставщиков будучи конкурентным по цене, но в немалой степени повлиял и на газовый рынок.

Ценовые тренды на газовом и угольном рынках Европы оказались прямо противоположны. По сравнению со среднегодовой ценой в 2011 году, равной 87 евро за тонну угля в Северо-Западной Европе (ARACIF), средняя цена за первые три квартала 2012 года остановилась на отметке 73 евро и продолжает снижаться. В это же время газ на биржевых площадках Европы вырос в среднем на 16%. Если же посмотреть сетевые поставки, то, например, цена алжирского газа в Испании с начала 2011-го по июнь 2012 года выросла на 46%, российского газа в Болгарию – на 48%, а средняя цена газа на границе с Германией – на 18%. В итоге потребление газа в первой половине 2012 года в ЕС оказалось на 7% ниже первого полугодия 2011 года и на 14% ниже, чем в 2010 году. На фоне такого ценового диспаритета, вялого спроса, избытка предложения и мягкой погоды европейские потребители, и прежде всего энергетики, сделали выбор в пользу угля. Так, сланцевый газ, переполнив рынок Северной Америки и вытеснив с него экологически неблагополучный уголь, докатился до Европы, начав конкурировать таким опосредованным образом с поставками газа на европейский рынок.

Схема 2. Источник IEA, Eurostat |

Экономика последнего времени недвусмысленно показывает, что прибыльность газовой генерации в Европе неуклонно падает, а угольной – растет. Производство электроэнергии на основе газа в Германии в 2012 году оказалось и вовсе убыточно, в Великобритании до самого последнего времени газовая генерация сохраняла хоть какую-то минимальную прибыль. Самые последние данные по этой стране показывают невиданный прежде разрыв в доходности от реализации электроэнергии, полученной на базе разных топлив, на уровне 20 евро за МВт-ч. В такой ситуации выбор энергетиков в пользу угля очевиден.

Казалось бы, перенос акцентов со ставшей неприбыльной газовой генерации на более дешевую угольную должен сказаться на ценах конечного потребления. Но они не только не снижаются, а напротив, повышаются, причем для всех категорий потребителей. Для европейских домохозяйств электроэнергия подорожала в 2012 году по сравнению с уровнем двухлетней давности на 11%, для промышленности – на 14%. Заявленная в качестве основного приоритета европейской энергополитики забота о потребителе в данном случае никак не просматривается, видимо, прибыль от более дешевой генерации осядет в кармане энергокомпаний.

Схема 3. Источник Eurostat |

Справедливости ради отметим снижение цен на электроэнергию, торгуемую на биржевых площадках Европы, на 13–26% в ноябре 2012 года по сравнению с годом ранее, но объемы спотовых торгов практически не выросли, по-прежнему составляя менее трети от общего энергопотребления в регионе.

Изменение структуры энергогенерации с экологически чистого природного газа на крайне неблагополучный в этом отношении уголь выявило еще одно слабое звено в современной европейской энергетической архитектуре – абсолютную неработоспособность системы торговли квотами на выбросы СО2, которая, собственно, и создавалась для того, чтобы экономическими методами стимулировать постепенный переход к чистой энергетике. Но если в 2008 году стоимость квоты на выброс 1 тонны СО2 достигала 30 евро, то весь 2012 год, когда, казалось бы, этот инструмент должен активно включиться, препятствуя сжиганию огромных масс грязного угля, стоимость квоты едва превышала уровень в 6 евро за тонну СО2. Понятно, что такая ничтожная плата за выбросы не способна оказать никакого сдерживающего влияния на потребителей угля. И дело не только в экономической рецессии, сократившей объемы производства и соответственно выбросов, но и в явно избыточном первичном предложении таких квот. Напомним, что они до сих пор бесплатно распределялись между 12 тыс. промпредприятий Европы. Пока необходимость платить появляется лишь в том случае, если предприятие превысило выделенные ему объемы, и лишь 3% квот сейчас предприятия приобретают через аукционы.

Уже с января 2013 года условия на рынке торговли выбросами в Европе изменятся, доля бесплатных квот будет постепенно сокращаться, однако имеющийся их переизбыток, а соответственно и низкая стоимость сохранятся еще надолго. Придется приложить немало усилий, чтобы превратить неработающую ныне систему хоть в сколько-нибудь действующий инструмент для сдерживания сжигания грязных топлив.

Но самые очевидные противоречия у нынешнего угольного ренессанса в Европе возникают с альфой и омегой европейской энергополитики, которая должна год от года только «зеленеть». Этот приоритет прописан в бесконечном перечне программных документов Еврокомиссии, заложен во все сценарии перспективного развития энергетики в регионе. Собственно, так оно и было до недавнего времени. Достаточно сравнить, например, первичное энергопотребление в 1990 и 2009 годах, где доля угля снижается с 27 до 16%, а в энергогенерации – с 39 до 26%. Согласно этим устремлениям была выстроена и вся инвестиционная политика. В целом за минувшее десятилетие Европейский союз сократил установленную мощность угольных станций на 10 ГВт, добавив 116 ГВт газовой генерации, 84 и 47 ГВт на основе ветра и солнца.

Последние год-полтора резко изменили устоявшийся тренд на снижение угля и увеличение доли газа и ВИЭ в топливной корзине Европы. Дешевый американский и колумбийский угли породили совершенно обратную выбранной политике ситуацию, когда новые эффективные газовые станции закрывают и вновь начинают работать старые угольные, благо квоты на выбросы ничего не стоят. Пока об этом предпочитают особенно не распространяться, эксперты стыдливо называют резкий крен в сторону угля явлением временным. Сколько оно продлится, действительно сказать сложно, но оснований предполагать скорое прекращение поставок дешевого американского сырья на европейский рынок пока нет.

Схема 4. Источник ICE |

Так или иначе Еврокомиссии вскоре надо будет как-то оправдывать этот внезапный зигзаг своей энергополитики перед всем европейским сообществом, которое долгие годы гипнотизировали «зеленой» риторикой. Уже сейчас ясно, что придется как-то отодвигать сроки, снижать заявленные цели, находить какие-то аргументы для перераспределения финансов, хотя столько усилий было потрачено, чтобы оправдать в глазах аудитории дорогую генерацию на основе возобновляемых источников энергии... Добавим, что и модернизация старых угольных станций до современных кондиций, а уж тем более внедрение технологии улавливания углерода (CCS) – процесс крайне дорогостоящий. Чтобы напомнить последние ориентиры Евросоюза по созданию низкоуглеродной энергетики о том, что касается угля, достаточно вспомнить «дорожную карту» ЕС по энергетике до 2050 года, где базовые сценарии предписывают снизить долю угля к концу прогнозного периода в первичном потреблении с нынешних 16 до 9–11%, а низкоуглеродные сценарии – и вовсе до 2–0%. Недавний прогноз Международного энергетического агентства WEO 2012 видит снижение потребления угля в Европе с 440 млн. тут в 2010 году до 266 млн. к 2035 году, по сценарию новых политик, и до 160 млн. тут – по самому «зеленому» сценарию «450». Если же Европа хотя бы на несколько лет сохранит свои сегодняшние угольные пристрастия, то эти цели, и без того труднодостижимые, окажутся и вовсе фантастикой.

Мы, разумеется, далеки от предположения, что Европа, главный апологет чистой энергетики, откажется от своих высоких и благородных энергетических ориентиров под давлением кризиса, энергодефицита, нелюбви к российскому газу и соблазна дешевым, но грязным углем. Однако сегодняшний интерес к углю вкупе с заметным ослаблением господдержки энергетики на основе ВИЭ во многих странах ЕС дают реальные основания ожидать каких-то новых поворотов в европейской энергополитике, уж больно велико сейчас расхождение между словом и делом.

Светлана Игоревна Мельникова - научный сотрудник Института энергетических исследований Российской академии наук (ИНЭИ РАН);

Анастасия Олеговна Горячева - инженер-исследователь ИНЭИ РАН.

Тема дня 15.04.2024

Тема дня 09.04.2024

Тема дня 09.04.2024

Тема дня 04.04.2024

Новости компаний 27.03.2024

Технологии 08.04.2024

Технологии 12.02.2024

Аналитика 02.12.2021

Технологии 31.07.2019

Чтобы оставить комментарий или выставить рейтинг, нужно Войти или Зарегистрироваться