Турция увеличила импорт природного газа в январе 2024 году

30.03.2024

https://www.high-endrolex.com/35

Энергетический кризис в Китае может привести к повышению цен на национальном рынке стали. В мае китайский внутренний рынок стали находился в состоянии стагнации. Государственная политика, направленная на повышение стабильности финансовой системы страны, недопущение спекулятивного подъема цен на недвижимость и предотвращение роста инфляции, а также относительно низкий спрос на китайские товары в западных странах, испытывающих экономические проблемы, ограничивали спрос на стальную продукцию в стране. В то же время, китайские металлурги продолжали наращивать объем выпуска. По данным национальной металлургической ассоциации CISA, в первую декаду мая средний объем выплавки стали за день приблизился к отметке 1,95 млн. т, а во втором превысил 1,98 млн. т.

В марте-апреле избыток стальной продукции удавалось вывести с рынка посредством расширения экспорта, но в мае конъюнктура на внешних рынках ухудшилась. Спрос на китайскую продукцию в Корее, Индии, на Тайване сократился, поскольку местные дистрибуторы, создав запасы на несколько месяцев вперед, уменьшили закупки. Это сразу же сказалось на состоянии складских запасов в Китае, в мае начавших увеличиваться после длительного перерыва.

В принципе, китайские металлурги стремились удерживать цены от понижения, которое могло привести к убыткам у производителей. Ряд компаний во второй половине мая объявили о небольшом повышении котировок на июнь. Однако уменьшение стоимости импортной железной руды от более $190 за т CIF(63,5%-ный индийский концентрат) в начале месяца до около $180 за т в настоящее время потянуло вниз и цены на плоский прокат. Прогнозы в отношении спроса в летние месяцы, при этом, имеют негативный характер.

Тем не менее, в июне цены на стальную продукцию, особенно, длинномерный прокат в Китае могут снова пойти вверх. Это вызвано, прежде всего, энергетическим кризисом, в котором в очередной раз оказалась страна. Потребление электроэнергии в Китае в последние годы расширяется значительно быстрее, чем выработка. При этом, правительство старается ограничить объемы строительства новых угольных энергоблоков, загрязняющих окружающую среду и увеличивающих спрос на уголь, который и так превысил отметку 3 млрд. т в год. Ни угледобывающие компании, ни железные дороги уже не справляются с таким масштабом запросов. В то же время, строительство альтернативных энергетических мощностей, использующих природный газ, атом или возобновляемые источники энергии идет недостаточно быстро.

По оценкам некоторых экспертов, в этом году Китай может столкнуться с самым острым дефицитом электроэнергии за последние семь лет. Национальные электросети оценивают объем возникшей «дыры» в 30-40 тыс. МВт. Ограничения поставок электроэнергии на промышленные предприятия начались в некоторых провинциях уже в мае, а в июне они могут распространиться на большую часть территории страны. Конечно, после сообщения CISAо рекордных объемах выплавки стали в стране настроения несколько изменились, теперь многие участники рынка считают, что летний энергокризис не окажет серьезного влияния на отрасль, однако представляется, что в июне ситуация резко изменится. Возможно, китайские компании в мае стремились выпустить максимальный объем продукции, чтобы создать запас на время летних отключений.

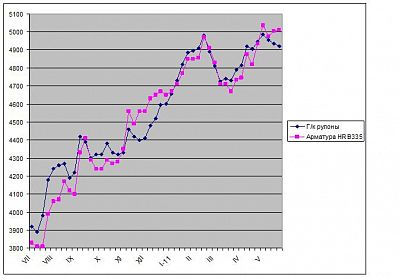

Как и в прошлом году, наибольший урон эта политика нанесет небольшим компаниям, не обладающим собственными генерирующими мощностями. В апреле производство арматуры в стране уже снизилось на 4% по сравнению с предыдущим месяцем, а в последующие месяцы сокращения, очевидно, будут еще более значительными. Именно по этой причине рыночные цены на арматуру HRB335 на внутреннем рынке держатся на уровне порядка 5000 юаней ($769) за т с металлобазы несмотря на все ограничительные меры, предпринимаемые государством по отношению к рынку недвижимости.

Впрочем, о возможном уменьшении объемов выпуска из-за нехватки электроэнергии заявила даже компания Baosteel, второй по величине производитель стали в стране. Вероятно, не останутся в неприкосновенности и мощности предприятий, расположенных в провинции Хэбэй, крупнейшем металлургическом центре Китая. Компания HebeiIron& Steelпока не дает никакой информации на этот счет, но анонсировала небольшое повышение цен на свою продукцию в июне.

На экспортные котировки китайских компаний все эти процессы, скорее всего, не окажут существенного воздействия. Однако цены в июне могут пойти вниз по другим причинам. Корейские, тайванские, японские металлургические компании, испытывающие проблемы со сбытом стальной продукции на внутренних рынках, постепенно снижают свои экспортные котировки. Стоимость горячекатаных рулонов уже составляет в странах Восточной Азии $720-750 за т FOB, тогда как китайцы во второй половине мая предлагали эту продукцию примерно по $695-715 за т FOB. В апреле китайцы уже однажды резко опускали котировки, чтобы избавиться от конкурентов в лице российских компаний. Не исключено, что на появление в продаже корейского горячего проката, по цене аналогичного китайскому (а это, по словам трейдеров, уже происходит), они могут отреагировать аналогичным образом.

Рыночные цены на стальную продукцию в Китае, юаней за т с металлобазы ($1 = 6,50 юаней)

Источник: Rusmet.ru

Новости компаний 03.08.2023

Новости компаний 27.02.2023

Новости компаний 08.02.2023

Новости компаний 06.02.2023

Новости компаний 01.09.2021

Технологии 08.04.2024

Технологии 12.02.2024

Аналитика 02.12.2021

Технологии 31.07.2019

Чтобы оставить комментарий или выставить рейтинг, нужно Войти или Зарегистрироваться

Читайте также