Тороидальный трансформатор: что это такое, чем отличается от «классического» и где применяется в промышленности

12.03.2026

Вопрос о поставках природного газа в ЕС - ключевой не только для судеб экономики Евросоюза, но и России, Азербайджана, Туркменистана и многих других стран мира - в один голос утверждают аналитики ведущих СМИ мира (подробнее см. Туркменско-украинские переговоры: удастся ли сторонам переиграть РФ?)

Готовы ли Азербайджан и Туркменистан составить России реальную конкуренцию в поставках газа ЕС?

Когда начнется строительство Транскаспийского газопровода между Туркменистаном и Азербайджаном?

В марте 2012г. в Берлине прошла конференция, посвящённая вопросам энергетического сотрудничества Европейского Союза и Туркменистана. Президент центральноазиатской республики Гурдангулы Бердымухамедов заявил об успехах в продвижении переговоров по строительству Транскаспийского газопровода между Баку и Туркменбаши. Протяжённость газопровода по дну моря должна составить 300 километров. На основе данных событий было решено провести встречу в первой половине апреля президентов Азербайджана Ильхама Алиева и Туркменистана Гурдангулы Бердымухамедова, посвящённую урегулированию спорных вопросов, препятствующих реализации проекта. Каковы позиции сторон? В чём состоят причины проблемы? Какие перспективы сулит строительство газопровода? Как изменится геополитическая обстановка?

Общая обстановка рынка газа, или где кроется чёрт

Начиная с обретения независимости, Азербайджан, как и Туркмения, не имел возможности полноценно использовать свой углеводородный потенциал. В целом, до 2008 года страна была импортёром российского газа. Стоит лишь вспомнить, что в 2004 году на азербайджанских месторождениях было добыто 4.6 млрд куб м. природного газа. Однако, ввиду значительных усилий руководства, уже в 2010 году в стране добывалось 26.2 млрд куб м газа, из которых на экспорт ушло 16.7 млрд куб м. В сфере сбыта было проведено значительное количество встреч на высшем уровне с руководством Турции, главным вопросом которых было строительство новых газопроводов в ЕС, а также развитие вариантов доставки сжиженного газ европейским потребителям, объяснили эксперты Академии форекс и биржевой торговли Masterforex-V в интервью корреспондентам отдела "Новостей Азербайджана" издания "Биржевой лидер".

Что касается Туркменистана, то здесь до 2009 года прослеживается подавляющее влияние российского фактора. Это находило отражение в контрактах на поставку газа в РФ, который, впоследствии, перенаправлялся на европейский рынок. Однако, после аварии на газопроводе «Средняя Азия – Центр», а также враждебной политики России в этой обстановке, поиск путей диверсификации рынков сбыта начал идти в форсированном режиме. Это привело к строительству газопроводов Довлетабад – Серахс – Хангеран (Иран), TAPI (Индия, Пакистан), расширение пропускной способности магистрали Центральная Азия – Китай, а также переговоров о строительстве газопроводов в ЕС. Последнее и стало фундаментом для переговорного процесса с Баку.

Из вышесказанного видно, что соединение газовой магистралью этих двух стран значительно повысило бы эффективность газового рынка. С одной стороны Ашхабад получил бы рынки сбыта для своего газа, не мешая при этом экспортировать газ Азербайджану, с другой – Баку получил бы дополнительный финансовый ресурс от транспортировки туркменских энергоносителей. Так почему же газопровод до сих пор существует лишь на бумаге?

Известно, что у большинства перспективных проектов всё сводится к деталям. Начнём с того, что по факту, реальный проект строительства газопровода появился ещё в средине 1990-х годов. Однако, в ситуации недостатка правовых регуляторов и внешнего давления ни к чему не привёл. К факторам, препятствующим строительству относятся:

Таким образом, набор разного рода факторов привёл к довольно длительному затягиванию строительства, а как следствие – сохранению влияния РФ в этой области. Однако события последнего времени показывают, что создание подобного проекта стало довольно реальной перспективой.

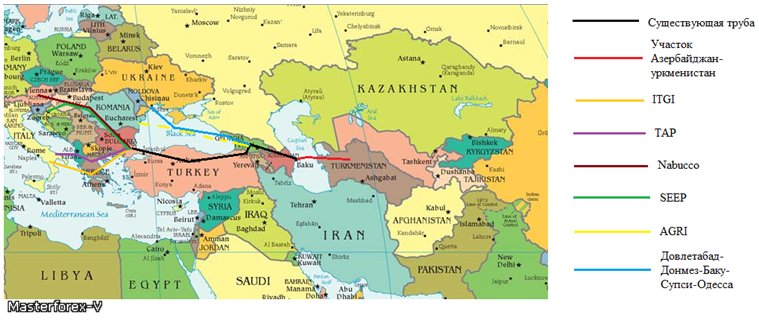

Каковы же варианты транспортировки и сбыта туркмено-азербайджанского газа?

В целом, существует множество проектов, однако в ходе отбора было вычленено лишь несколько наиболее выгодных.

Есть ли перспективы сотрудничества двух стран?

Исходя из значительного набора вариантов сбыта, а также благоприятной ситуации на международной арене можно сделать вывод, что темп сотрудничества Баку и Ашхабада в энергетической области будет нарастать.

Ряд визитов президента Туркмении Гурдангулы Бердымухамедова в Румынию, Грецию, Италию, Украину, Турцию, Азербайджан говорят о готовности преодолеть сложившиеся стереотипы и сесть за стол переговоров с Гейдаром Алиевым с целью раз и навсегда решить вопросы Каспийского шельфа. Такое настроение, безусловно, приведёт к довольно быстрому строительству магистрали, а как следствие станет залогом процветания двух стран.

Технологии 15.06.2022

Технологии 17.06.2020

Технологии 24.03.2020

Аналитика 25.02.2020

Технологии 28.05.2019

Чтобы оставить комментарий или выставить рейтинг, нужно Войти или Зарегистрироваться

Читайте также