Что общего у частотных преобразователей ABB и ProfiMaster?

09.06.2025

В современном мире вопрос энергопотребления стоит очень остро. Невозобновляемость таких ресурсов, как нефть, газ, уголь, заставляет задуматься об использовании альтернативных источников электроэнергии, таких как ветер, солнечное излучение, тепло земных недр. Однако не везде климатические и географические условия позволяют их использовать, да и технологии, необходимые для этого, еще не развиты. Поэтому атомная энергетика занимает лидирующие позиции и пока не собирается их сдавать.

По самым осторожным оценкам, к середине XXI века потребление энергии на планете удвоится. Это станет следствием развития мировой экономики, роста населения и других геополитических и экономических факторов. Так, электричество будет требоваться и для получения перспективного с точки зрения устойчивого развития топлива — водорода, и для обеспечения людей пресной водой.

Несмотря на недавние трагические события в Японии и последовавший за этим всплеск недоверия общественности к «мирному атому», ядерная энергетика продолжает оставаться одним из самых перспективных направлений. Спрос на электроэнергию, растущий вместе с развитием мировой экономики, требует строительства новых энергоблоков. Растет спрос и на основной ресурс ядерной энергетики — уран.

Урановый рынок — довольно специфический сектор мировой экономики. Более 90 % процентов этого сектора контролируется несколькими крупными уранодобывающими компаниями. Прямая продажа урана находится под строгим контролем международных организаций. Спекуляция на этом рынке практически исключена.

Из-за своей закрытости урановый рынок является чрезвычайно стабильным, а значит — весьма перспективным объектом для инвестиций.

Преимущества атомной энергетики

Потребление энергии в мире растет намного быстрее, чем ее производство, а промышленное использование новых перспективных технологий в энергетике по объективным причинам начнется не ранее 2030 года. Все острее встает проблема нехватки ископаемых энергоресурсов. Возможности строительства новых гидроэлектростанций тоже весьма ограниченны. Не стоит забывать и о борьбе с парниковым эффектом, накладывающей ограничения на сжигание нефти, газа и угля на тепловых электростанциях.

Решением проблемы может стать активное развитие ядерной энергетики. На данный момент в мире обозначилась тенденция, получившая название «ядерный ренессанс». На эту тенденцию не смогла повлиять даже авария на атомной станции «Фукусима». Даже самые сдержанные прогнозы МАГАТЭ говорят, что к 2030 году на планете может быть построено до 600 новых энергоблоков (сейчас их насчитывается более 436). На увеличении доли ядерной энергетики в мировом энергобалансе могут сказаться такие факторы, как надежность, приемлемый уровень затрат по сравнению с другими отраслями энергетики, сравнительно небольшой объем отходов, доступность ресурсов.

Если кратко сформулировать, в чем же заключаются преимущества ядерной энергетики, то получим следующий список:

1. Огромная энергоемкость используемого топлива. 1 килограмм урана, обогащенный до 4%, при полном выгорании выделяет энергию, эквивалентную сжиганию примерно 100 тонн высококачественного каменного угля или 60 тонн нефти.

2. Возможность повторного использования топлива (после регенерации). Расщепляющийся материал (уран-235) может быть использован снова (в отличие от золы и шлаков органического топлива). С развитием технологии реакторов на быстрых нейтронах в перспективе возможен переход на замкнутый топливный цикл, что означает полное отсутствие отходов.

3. Ядерная энергетика не способствует созданию парникового эффекта. Ежегодно атомные станции в Европе позволяют избежать эмиссии 700 миллионов тонн СО 2. Действующие АЭС России ежегодно предотвращают выброс в атмосферу 210 млн тонн углекислого газа. Таким образом, интенсивное развитие ядерной энергетики можно косвенно считать одним из методов борьбы с глобальным потеплением.

Атомная энергетика лишена недостатков, имеющихся у так называемых альтернативных источников энергии. Так, затраты на производство солнечной батареи превышают все доходы от получаемой с ее помощью энергии. А ветряки имеют невысокую мощность, высокую стоимость и экологические ограничения. Их установка значительно изменяет ландшафт, а инфразвуковой шум, который они производят, опасен для людей и животных, поэтому ветряки не могут быть расположены вблизи населенных пунктов.

Текущее состояние и перспективы развития

В России сегодня действует 31 энергоблок. Доля атомной энергетики в энергобалансе страны составляет 16 %, к 2020 году планируется увеличить этот показатель до 25–30 %. По оценкам экспертов МАГАТЭ, к 2020 году в мире может быть построено до 130 новых энергоблоков общей мощностью до 430 ГВт. Это должно компенсировать выбывание старых энергоблоков и обеспечить повышение доли ядерной составляющей в мировом энергобалансе до 30 %.

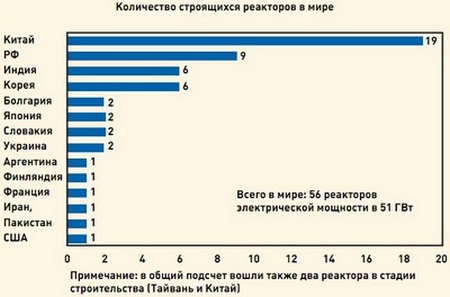

Рис. 1. Количество строящихся реакторов в мире

В таких странах, как Россия, Китай, Индия, Республика Корея, США, Канада и Финляндия, разрабатываются и реализуются программы интенсивного развития ядерной энергетики. В Индии к 2020 году будут построены от 20 до 30 новых энергоблоков, а Китай собирается увеличить общую мощность до 50 гигаватт. По оценкам WNA (World Nuclear Association), общая мощность всех энергоблоков в мире к 2060 году достигнет по меньшей мере 1100 гигаватт, а учитывая темпы развития ядерной энергетики на сегодняшний день, эта цифра может достичь и 3500 гигаватт.

По планам развития в США будет построено 115 реакторов, то есть 20,6 % от общемирового количества. В Китае за последние пять лет было построено и введено в эксплуатацию 8 реакторов. Еще около 20 реакторов на данный момент находятся в процессе строительства и еще 27 реакторов планируется построить к 2020 г. Также о своих намерениях развивать атомную энергетику заявили страны, до сих пор не имевшие АЭС: Турция, Белоруссия, Польша, Вьетнам, Индонезия, Марокко и другие.

Всего в мире в стадии строительства находятся 56 новых реакторов (рис. 1), и до 2030 года планируется построить еще 143 реактора.

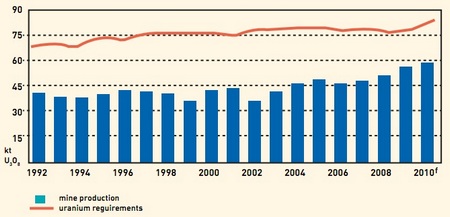

Рис. 2. График зависимости объемов производства и потребности в уране

Рост энергетических мощностей приведет к увеличению потребности в ядерном топливе и его компонентах, включая сырьевой природный уран (рис. 2). К 2030 году при реализации заявленных общемировых темпов наращивания ядерных мощностей спрос на природный уран составит 98 тыс. тонн в год.

По данным Европейской комиссии и Департамента энергетики США, затраты на уменьшение вредного воздействия от использования ядерной энергетики составляют в среднем 0,4 евроцента/кВт∙ч, что почти совпадает с показателем по гидроэнергетике, для угля это значение равно 4,1–7,3 евроцента/кВт∙ч, для газа — 1,3–2,3 евроцента/кВт∙ч. Ликвидация вредного воздействия ветряной энергетики оценивается в 0,1–0,2 евроцента/кВт∙ч. Методология учитывала объемы выбросов, рассеивание и другие факторы, а при оценке ядерной энергетики также учитывался и риск чрезвычайных ситуаций.

Что касается стоимости новых проектов АЭС, то здесь при оценке важную роль играют три основных фактора: уровень капитальных вложений, время строительства и процентные ставки. Чем больше реакторов строится по современным стандартным проектам, тем скорее можно ожидать снижения издержек и времени строительства. В отчете Управления информации в области энергетики США за 2010 год отмечено, что стоимость реактора AP1000, построенного в Китае, будет в три раза ниже стоимости аналогичного реактора в США. Причина такой разницы — в комплексе факторов, таких как стоимость рабочей силы, локализация и количество строящихся реакторов.

Основные факторы, влияющие на изменение цен на уран

Рассматривая рынок урана, можно выделить ряд основных факторов, влияющих на процесс ценообразования:

Разность между добычей и потреблением. Сегодня в мире потребности в сырье для производства ядерного топлива намного превосходят добычу урана. Разница покрывается складскими запасами вторичного сырья, истощение которых при увеличении мирового спроса может привести к резкому дефициту урана и как следствие — к скачку цен.

Ограниченность сырья. Известные мировые ресурсы урана составляют примерно 4,6 млн тонн. Потребление на сегодня — около 72 тыс. тонн в год. Учитывая рост годовой потребности за счет Индии, Китая, Тайваня, России, Ирана, Пакистана, Румынии, Японии и Финляндии, которые намерены строить реакторы, можно сделать вывод, что примерно через 60 лет мировые запасы урана будут на грани истощения, что скажется и на его цене.

Строительство новых АЭС и повышение потребления. Массовое строительство новых АЭС увеличивает потребление уранового топлива, что приводит к возникновению дефицита на рынке.

Закрытость уранового рынка. Структура уранового рынка весьма специфична, в том числе и в плане ценообразования. Если у большинства металлов есть биржевые цены, то 90 % урана продается по долгосрочным контрактам между поставщиками и потребителями.

Изменение курса американского доллара. Рыночная цена на уран описывается отношением количества американских долларов за один американский фунт U 3 O 8. Соответственно, изменение курса доллара США приведет к изменению цены на мировом рынке урана.

Инвестиционные урановые хедж-фонды. В начале этого века возникло огромное количество хедж-фондов, строящих свою политику на тенденции роста цен на уран. Это вызвало неимоверный скачок спотовых цен на уран и в дальнейшем привело к коррекции рынка в 2008 году, в результате которой большинство хедж-фондов, ориентированных исключительно на спекулятивную торговлю и вносящих дисбаланс в процесс формирования цен на урановое сырье, обанкротилось.

Неравномерность распределения. Фактор неравномерного распределения урановой руды на земле играет значительную роль в ценообразовании. Наличие регионов с различной плотностью залегания урановых руд приводит к формированию определенного спроса и предложения на рынке урана. Обнаружение новых месторождений и истощение старых, приводит к изменению ситуации на рынке, что, в свою очередь, сказывается на динамике движения цен.

Переход на новые технологии. Переход на новый топливный цикл, разрабатываемый в настоящее время Кореей и Канадой, позволяющий использовать отработанное топливо без дополнительной химической переработки, строительство реакторов на быстрых нейтронах, использующих вместо уранового топлива Pu239 или Th232, может резко сказаться на динамике развития цен на уран. Все эти инновации нацелены в конечном счете, на уменьшение объемов добычи урана, что может негативно повлиять на тенденцию роста цен. Однако нужно учитывать и то, что массовое применение данных технологий возможно не раньше 2020 года, а полная реструктуризация современной системы ядерной энергетики повлечет за собой колоссальные материальные затраты. Нужно также понимать, что крупные мировые уранодобывающие компании на сегодняшний день являются основными игроками на рынке, способными диктовать правила развития уранодобывающей индустрии. Переход на новые технологии и, как следствие, сокращение потребления уранового сырья негативно скажется на объемах продаж данных компаний, что по понятным причинам для них недопустимо.

Форс-мажорные обстоятельства. Одним из ярких примеров влияния форс-мажорных обстоятельств на урановый рынок является авария 22 октября 2006 года, которая привела к затоплению канадского рудника Cigar Lake, из-за чего пострадала владеющая половиной акций рудника компания Cameco, а также французская группа AREVA и две японские компании. Это привело к резкому падению добычи урана в мире и резкому скачку цен. Одной из траурных дат в истории ядерной энергетики является 26 апреля 1986 года — катастрофа на Чернобыльской АЭС, масштабы которой до сих пор сказываются на отрицательном отношении некоторых стран к данной отрасли.

Катастрофа на АЭС «Фукусима 1», произошедшая в марте 2011 года в результате сильнейшего землетрясения, вновь подняла волну протестов против развития ядерной энергетики, породив массовые демонстрации во всем мире. Руководители такой развитой страны, как Германия, были вынуждены заявить о введении моратория на продление сроков действия атомных электростанций. Однако в настоящее время доля ядерной энергетики в общемировом энергобалансе слишком велика, а альтернативные источники энергии не способны пока обеспечивать нормальное функционирование современных мегаполисов. Кроме того, по данным аналитиков, несмотря на трагические события, цена урана в краткосрочных сделках после небольшого падения продолжает расти. Другие аналитики утверждают, что авария в Японии — камень в огород тем, кто внедряет технологии МОКС-топлива (MOX) в новых АЭС. Что касается рыночной цены на уран, то за последние годы она увеличилась практически втрое и составляет в настоящее время примерно 52 доллара США за американский фунт U3 O8.

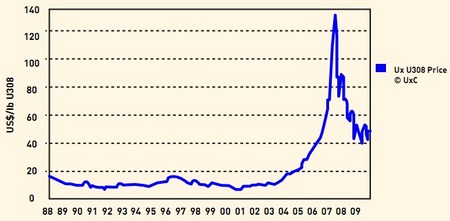

Рис. 3. График спотовой цены на U3 O8

В середине 90-х годов цена за фунт U 3 O 8 составляла примерно 10 долларов США. Рыночные наблюдатели называют это время Возрождением сырья. С 2000 г. цена уранового концентрата (когда она составляла $7–8 за американский фунт) повысилась почти в 20 раз (рис. 3).

В 2005 году цена американского фунта уранового концентрата по разовым сделкам выросла с 20 до 35 долларов. В 2006 г. рост продолжился, и в III квартале был превышен уровень в 45 долларов за американский фунт, а в IV квартале — уже 60 долларов. Далее произошел рост с 75 до более чем 135 долларов за американский фунт (рис. 3).

Рост цен на данном рынке, ускорившийся с середины 2006 г., отражал обеспокоенность потребителей перспективой нехватки сырья. Прогнозная оценка производства уранового концентрата, составлявшая в начале 2006 г. 51 тыс. тонн U 3 O 8, затем неоднократно пересматривалась в сторону снижения и к концу года не превышала 46,5 тыс. т.

Причиной, по данным Ux Consulting, явилось значительное сокращение добычи на многих рудниках, таких как канадские McLean Lake (компании Areva и Cameco) и Rabbit Lake (Cameco), намибийский Roessing-Mine (Rio Tinto), австралийские Olympic Dam (ВНР Biliton) и Ranger (Energy Resourses of Australia). В октябре 2006 г. произошло сильнейшее наводнение на строящемся в Канаде руднике Cigar Lake (провинция Саскачеван), контрольный пакет акций которого принадлежит Cameco. Его ввод в строй был намечен на 2008 г., но из-за затопления начало эксплуатации было отложено как минимум на три года.

Снижение запасов урана при активизации спроса усилили опасения относительно нехватки топлива в среднесрочной перспективе и привели к взрывному росту спотовых цен на природный уран с 2001 по 2007 год. При этом ключевым стимулятором стали планы Китая и других стран Азии активно развивать атомную энергетику. В частности, в КНР намерены до 2025 г. занять 5 е место в мире по мощностям АЭС. С другой стороны, по мере истощения природных запасов урана происходит удорожание технологий его добычи, что, в свою очередь, также приводит к росту цен.

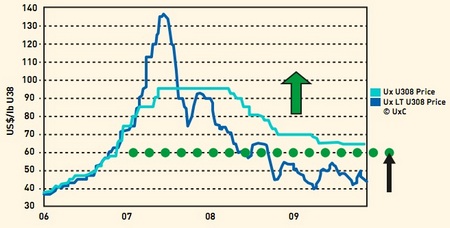

Рис. 4. График отношения спотовой цены на U 3 O 8 к цене долговременных контрактов

В данный момент на рынке урана наблюдается ценовое затишье, но, учитывая развитие рынка в среднесрочной перспективе, крупнейшие мировые производители уже приступили к реализации целого ряда проектов по увеличению добычи — преимущественно в Казахстане, Канаде и африканских странах. Эти проекты должны заместить поставки оружейного урана в десятилетней перспективе, и от их успеха во многом будет зависеть динамика цен на уран в ближайшем будущем.

В настоящее время спотовая цена на U 3 O 8 установилась на отметке 52 доллара (до аварии на «Фукусиме 1» цена составляла 42 доллара), однако цена на долгосрочные контракты по урану превышает отметку в 65 долларов за американский фунт (рис. 4). Основываясь на том, что цена на долгосрочные контракты является определяющей для мирового уранового рынка, можно утверждать, что спотовая цена в среднесрочной перспективе будет стремиться к отметке $65 за американский фунт.

Заключение

В последние годы рынок природного урана стабильно развивался. Основные игроки на нем — крупные уранодобывающие компании.

Проведенный анализ показал значительный рост спроса на природный уран и его производные, как в развитых, так и в развивающихся странах и несоответствие рыночного предложения текущим мировым потребностям. Дефицит природного урана, по прогнозам, будет увеличиваться, что непосредственно окажет влияние на развитие и движение рынка в целом.

На сегодняшний день недостаток урана компенсируется складскими запасами вторичного сырья, которые, по оценкам экспертов, будут истощены к 2020 году. Вместе с этим также произойдет массовое строительство новых АЭС в мире, что увеличит потребление уранового топлива и, как результат, приведет к росту цен на уран.

Таким образом, для России существуют хорошие возможности удовлетворения растущего спроса в странах с новыми ядерными программами (КНР, Индия), планирующих наращивание реакторного парка и увеличение объемов производства ядерной энергии. Для удовлетворения спроса компаний из развитых стран Европы, Северной Америки, Азии (Япония, Южная Корея) Россия может стать одним из стабильных источников поставок природного урана.

Информационные источники:

Н. Н. Пономарев Степной «Роль атомной энергетики в структуре мирового энергетического производства XXI века». Электронный журнал энергосервисной компании «Экологические системы», № 8, август 2006.

ОАО «Атомэнергопром» (http://www.atomenergoprom.ru/ru/nuclear/).

ОАО «Концерн Энергоатом» (http://www.rosenergoatom.ru/rus/press/faq/index.wbp?page=3).

ОАО «ТВЭЛ» (http://www.tvel.ru).

Сайт МАГАТЭ (http://www.iaea.or.at/programmes/a2/).

Сайт WNA (http://www.world-nuclear.org/info/inf104.html?terms=reactors+forecast).

МеталТорг (http://metaltorg.ru/analytics/publication/?id=2643).

Australian Commodities volume number 5 (http://www.abareconomics.com/interactive).

Гражданский Центр ядерного нераспространения (http://nuclearno.ru/text.asp?12857).

ЭНЕРГЕТИКА XXI ВЕКА. Информационный бюллетень № 1, апрель 2008 г. Институт инновационной энергетики Российский научный центр «Курчатовский институт».

ATOMINFO™ (http://www.atominfo.ru/news/air087.htm).

The Ux Consulting Company, LLC (http://www.uxc.com/).

Металлургический бюллетень (http://www.metalbulletin.ru/analytics_articles.php?id=2859).

Российский сайт ядерного нераспространения (http://nuclearno.ru/text.asp?12857).

А. О. Бородин, California University of Management Sciences, MBA speciality,

Б. Н. Оныкий, Национальный исследовательский ядерный университет, президент, зав. каф. «Анализ конкурентных систем» № 65,

А. Г. Ананьева, национальный эксперт Центра ЮНИДО в Москве

Новости компаний 09.07.2025

Новости компаний 08.07.2025

Тема дня 01.07.2025

Новости компаний 01.07.2025

Новости компаний 20.06.2025

Технологии 17.06.2025

Традиционная энергетика 09.06.2025

Чтобы оставить комментарий или выставить рейтинг, нужно Войти или Зарегистрироваться

Читайте также