Тороидальный трансформатор: что это такое, чем отличается от «классического» и где применяется в промышленности

12.03.2026

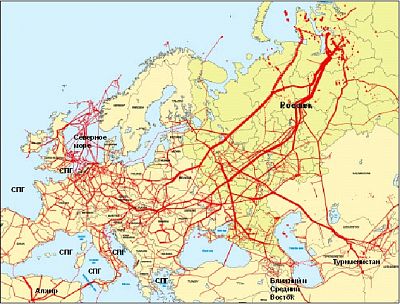

Газ считается наиболее предпочтительным видом ископаемого топлива в европейской энергетике будущего. Продукт, сравнительно распространенный в природе, недорогой, безвредный для окружающей среды и обеспеченный передовыми технологиями переработки. Однако надежность этого источника и его поставок в Европу во многом зависит от отношений, складывающихся между Москвой и Брюсселем, тем более что в обозримом будущем альтернатив российским ресурсам не появится. Европа погрузилась в беспрецедентную рецессию. Привлекательность энергетического рынка Старого Света, как и его способность к составлению перспективных планов (своевременно договариваться и создавать эффективную инфраструктуру доставки), под сомнением. Однако слабость Европы не означает силу России, поскольку география и весь обслуживающий эту отрасль комплекс объединили Москву и Брюссель тесными и неразрывными узами.

Общепринятого определения энергетической безопасности нет. Судя по дебатам в рамках евроатлантического сообщества, имеется по крайней мере два представления, которые не обязательно взаимно исключают друг друга: безопасность потребления и безопасность поставок.

Если проанализировать энергетические отношения между ЕС и Россией, похоже, речь идет о выборе между олигопсонией и олигополией. (Ситуация на рынке, при которой в первом случае лишь ограниченное число покупателей, а во втором случае – продавцов, определяют конъюнктуру. – Ред.) Можно говорить даже о «балансе страха» на энергетическом рынке ископаемого топлива, особенно природного газа. ЕС покрывал за счет импорта из России 40% своих потребностей в газе (по состоянию на 2008 г.) и 32% потребностей в нефти (по состоянию на 7 сентября 2011 г.). В целом, как отмечает Джеффи Майерс, позиции России на мировом энергетическом рынке уникальны, поскольку на ее территории залегает восьмая часть всех мировых запасов нефти (хотя по добыче она занимает второе место, уступая Саудовской Аравии) и четверть всех мировых запасов газа. Однако в отличие от других стран, богатых природными ресурсами, тех же саудовцев, Россия в силу географического положения и существующей инфраструктуры замкнута на европейский рынок.

Европа полагает опасность энергетической зависимости от Москвы очевидной. Второй российско-украинский кризис в январе 2009 г. показал, насколько опасна привязка к одному источнику поставок, одной распределительной сети, которая находится под контролем одной компании. (Еще более тревожным сигналом послужило то, что механизм раннего оповещения, созданный Москвой и Брюсселем после кризиса 2006 г., оказался несостоятельным.) Причина нервозности понятна: хотя у Европейского союза в целом имеются альтернативные источники, такие как Норвегия и Северная Африка, некоторые регионы в большей степени зависят от поставок из России. Речь идет прежде всего о балканских странах, не имеющих выхода к морю, Балтии, частично Северной Европе, центральных регионах Восточной Европы и все в большей степени о Германии. Однако после открытия «Северного потока» в ноябре 2011 г. (в обход Украины) проблемы Западной Европы, связанные с безопасностью поставок российского газа, можно считать решенными.

«Звездный» экономический рост, наблюдавшийся в России с 2000 по 2007 гг., выдохся. По сравнению с остальными странами БРИК или даже Турцией российская экономика буксует. Иными словами, развитие России во многом обусловлено состоянием европейских рынков. В 2011 г. дефицит государственной торговли (исключая энергетику) достиг, по данным Минфина, 13,5%, и это вызов, на который нужно ответить еще до того, как до Москвы докатятся последствия европейского экономического кризиса. Причина дефицита неэнергетических торговых операций понятна: еще два года назад министр финансов России предупреждал, что доля энергетики в ВВП, скорее всего, снизится с 25% (2010 г.) до 14% в 2014 году. Можно уверенно говорить о том, что структурная зависимость Москвы от европейского потребителя чрезвычайно высока.

С учетом этих закономерностей грузинские экономисты Владимир Папава и Михаил Токмазишвили указывают на два различных сценария или «парадигмы» структурной эволюции отношений между Россией и ЕС.

Конфронтационный сценарий. Это субъектно-ориентированный подход, при котором отношения по типу олигопсония-олигополия есть в структурном отношении игра с нулевой суммой или конфронтационная игра. С точки зрения Евросоюза, разрешить дилемму энергетической безопасности можно с помощью диверсификации источников поставок, а также видов энергоносителей. С позиции Москвы, энергобезопасность обеспечивается посредством сохранения монополии на поставки, переключения на неевропейские рынки и создания картеля поставщиков природного газа. Папава и Токмазишвили окрестили этот двухполюсный подход к анализу отношений между Евросоюзом и Россией «трубопроводной холодной войной».

Сценарий гармоничных отношений. Существует также иной субъектно-ориентированный подход, опирающийся на функциональную парадигму. Ссылаясь по умолчанию на понятие конкурентных преимуществ, авторы такого подхода доказывают, что, несмотря на разные модели капиталистического развития и институциональные традиции, энергетический рынок от Москвы до Брюсселя может действовать как саморегулирующийся механизм. ЕС полагает, что трубопроводы, доставляющие в Европу энергетические ресурсы, должны являться не альтернативными, а взаимодополняющими. Но, способствуя развитию системы таких взаимодополняющих маршрутов, Брюссель должен учитывать, что Россия неизбежно останется стратегически важным поставщиком Евросоюза. Инвестиции России в монополизацию газовых поставок будут отвлекать капитал от других крайне необходимых ей инфраструктурных проектов, а также создадут напряженность в регионах, имеющих важнейшее геополитическое значение. Папава и Токмазишвили окрестили этот сценарий «трубопроводной гармонизацией».

Тезис: доводы в пользу конфронтации

Академические и журналистские круги основное внимание, естественно, уделяют захватывающему сценарию «трубопроводной холодной войны». Москва недвусмысленно дала понять, что намерена использовать энергетический сектор как рычаг для решения более широких стратегических задач. Согласно «Энергетической стратегии России до 2020 года» (август 2003 г.), роль страны на мировых энергетических рынках будет во многом определять ее геополитическое влияние. Для достижения этой цели президент Владимир Путин фактически национализировал нефтегазовый сектор, начав с развала ЮКОСа и тюремного заключения Михаила Ходорковского, которое вызвало много споров. В результате образовалась гигантская государственная отрасль, органически связанная с Кремлем, подтверждением чему служит политика чередования чиновников в советах директоров нефтегазовых предприятий и прямая связь с государством их генеральных директоров.

Соперничество между Москвой и Брюсселем все больше сводится к вопросу о том, сумеет ли Россия закрепить свой стратегический статус главной добывающей державы олигополией в области распределительных сетей. На этом фронте Россия быстро и более или менее успешно наступает. По крайней мере такие инфраструктурные проекты, как «Северный» и «Южный» потоки, значительно опережают инициативы, продвигаемые Брюсселем.

Что касается западноевропейского рынка, в 2012 г. ожидается выход на полную мощность «Северного потока», строительство которого завершено. В Юго-Восточной Европе «Южный поток» поначалу сталкивался с серьезными вызовами. До недавнего времени камнем преткновения было участие в проекте Болгарии, поскольку кабинет Бойко Борисова пообещал «в равной мере» поддерживать спонсируемый Брюсселем проект «Набукко» и «Южный поток». Фактически это означало благожелательный нейтралитет, поскольку болгарское правительство стремилось ограничить зависимость своей страны от российских энергоносителей. Но теперь позиция Болгарии изменилась, хотя парламент планирует ратифицировать и договор о конкурирующем «Набукко».

В 2008 г. Москва заручилась сотрудничеством Белграда, когда Сербия решила продать «Газпромнефти» контрольный пакет акций своей энергетической монополии NIS без проведения международного тендера и менее чем за половину его оценочной рыночной стоимости. После того как проект поддержали Греция, Австрия и Словения, похоже, что «Южный поток» застолбил для себя северный коридор от Черного моря до Северной Италии в Центральную Европу.

Реагируя на наступательную стратегию России, Европейская комиссия опубликовала в 2007 г. документ, озаглавленный «Энергетическая политика для Европы», а в 2008 г. обнародовала «Стратегический обзор энергетики». Еврокомиссия предложила план действий, призванный ослабить позиции «Газпрома». Она воспользовалась своим нормативным арсеналом. Третий пакет документов по энергетическому рынку (2008 г.) потребовал от газовых компаний, действующих в единой Европе, отделить добычу или производство от распределения и открыть инфраструктуру транспортировки для конкурентов. Нарушение предписаний чревато громадными штрафами – до 10 млрд евро; таким образом, «Южному потоку» придется преодолеть колоссальные препятствия, чтобы сохранить монопольное положение.

На Будапештском саммите в январе 2009 г. стало ясно, что Еврокомиссия предпочитает «Южному потоку» конкурирующий проект «Набукко». Это венский консорциум, созданный в 2004 г. и занятый разработкой, строительством и эксплуатацией планируемой трубопроводной сети, которую предполагалось использовать в качестве моста сообщения с запасами газа Центральной Азии и которая однажды соединит Каспийский бассейн с европейским рынком. В финансовом и техническом отношении проект являлся весьма амбициозным: общая протяженность должна была составить 3900 км, а проектная мощность – 31 млрд кубометров газа. Европа надеялась, что один «Набукко» позволит решить стратегическую задачу диверсификации поставок. Но в политическом и логистическом отношении ему предстояло преодолеть еще более существенные препятствия, чем «Южному потоку».

Сделка «Газпрома» с Туркменией и Казахстаном в 2008 г. означала, что «Набукко» столкнется с новыми трудностями по наполнению трубы, ведь за ресурсы Центральной Азии пришлось бы конкурировать не только с Россией, но и с Китаем. С 2009 г. действует трубопроводная система, позволяющая экспортировать энергетические ресурсы Туркмении, Казахстана и Узбекистана на китайский рынок, потребности которого растут экспоненциально. Тем не менее «Набукко» рассчитывал заполучить большие объемы туркменского газа, предложив более привлекательные цены. Год от года на глазах возникал порочный круг: нельзя было создавать инфраструктуру без гарантий поставок, но пока строительство трубопровода откладывалось, все большие объемы энергоресурсов уходили в конкурирующие распределительные сети.

Не менее серьезной проблемой были финансы. Предполагалось, что «Набукко» обойдется порядка 8 млрд евро, но, согласно недавно опубликованным оценкам, расходы могут возрасти до суммы от 10 до 26 млрд евро. А между тем основной спонсор проекта, немецкий концерн RWE, похоже, стал главной жертвой решения Германии отказаться от атомной энергетики и ввести налог на ядерное топливо. В последующие годы с учетом того, что RWE пришлось сократить инвестиционные расходы, вероятность отказа от «Набукко» росла. Пока компания заявляет о стойкой приверженности проекту: отказ крупнейшего рынка Европы от атомной энергетики означает рост потенциальной привлекательности природного газа. И RWE заверяет акционеров, что проект в силе. Фактически наполнение «Набукко» могут обеспечить только азербайджанские, иранские и иракские месторождения.

Иран нельзя считать реалистичным вариантом в обозримом будущем. Наряду с Россией Иран борется против «Набукко» всеми средствами, чиня юридические препятствия в Каспийском бассейне и выражая сомнения в возможности прокладки трубопровода через Каспий. Помимо всего прочего существует озабоченность в связи с состоянием окружающей среды. А если учесть политическую напряженность из-за ядерной программы Тегерана, скорее всего, его ресурсы останутся вне досягаемости для «Набукко» – тем более что ЕС и США собираются ужесточать санкции против Ирана. Управляющий директор иранской газоэкспортирующей компании даже рискнул предположить, что речь идет о «мертвом проекте».

Резонно, что «Набукко» больше надежд возлагал на Ирак, но и на этом фронте складывалась неоднозначная картина. Ирак обладает высоким потенциалом добычи, но инвесторов не вдохновляет конфликт по поводу разделения доходов между региональным правительством Курдистана и центральной администрацией в Багдаде. И хотя RWE уже присутствует в Курдском автономном регионе, где строит местную распределительную сеть, заявления о том, что «сначала необходимо удовлетворить внутренний спрос и только потом думать об экспорте», едва ли обнадежат инвесторов. К тому же в Ираке пока не до конца приватизирована добывающая индустрия, то есть отсутствует четкое представление о правилах игры. Задача не являлась неразрешимой, но требовалось время. Да и в любом случае одного иракского газа недостаточно.

Жизнеспособность «Набукко» во многом зависела от Азербайджана: потенциально страну и транзитную (для туркменского газа), и добывающую. Два года назад участие Баку в проекте оказалось под сомнением после того, как Государственная нефтяная компания Республики Азербайджан (SOCAR) подписала с «Газпромом» соглашение о доступе к газовому месторождению Шах-Дениз II. Для заключения этой сделки, которая могла нанести смертельный удар по «Набукко», «Газпром» предложил европейские цены без ограничений по объемам закупок в долгосрочной перспективе (350 долларов за 1000 кубометров). Эта финансовая жертва могла оправдать себя. Ведь заручись «Набукко» содействием Азербайджана и Туркмении, Украина смогла бы постепенно снизить энергетическую зависимость от России, серьезно подорвав ее геополитические позиции. Тем не менее через два года оказалось, что сделка «Газпрома» с Азербайджаном была пирровой победой, поскольку французская компания Total открыла новое месторождение (на лицензионном участке Апшерон Х-2), которое в будущем может стать базовым для «Набукко». В результате сегодня «Газпрому» придется покупать еще больше газа по крайне высоким ценам, чтобы сохранить олигополию. В перспективе есть риск утратить влияние на Туркмению.

А между тем 25 октября 2011 г. в турецком Измире было подписано очень важное соглашение. Сделка азербайджанской SOCAR и турецкой BOTAS предполагает строительство трубопровода, которое должно быть завершено к 2017 году. Эта инфраструктура должна обеспечить поступление ресурсов Каспийского бассейна на турецкий и европейские рынки с того же самого месторождения Шах Дениз II. Хотя европейский комиссар по энергетике Гюнтер Эттингер с самого начала приветствовал это соглашение как «благоприятное для Европы», он поспешил добавить, что приоритетом остается создание «трубопровода, который будет эксплуатироваться на основе четкого юридического регламента, совместимого с международным правом» (то есть «Набукко»). Его преимуществами оставались: а) амбициозная идея магистрального трубопровода с единой структурой тарифов от Баку до Баумгартена (Австрия); б) единый трубопровод через Турцию. Но при всей соблазнительности планов виртуальная инфраструктура не может подменить реальную, а главная задача Азербайджана – это выход на европейские рынки. И поскольку «Набукко» не доказал свою реализуемость, Шах-Дениз выдвинулся в качестве альтернативы.

Когда выяснилось, что Транскаспийский проект не воплотил в жизнь в ближайшем будущем и туркменский газ можно считать потерянным для «Набукко» (хотя иракские месторождения доступны), Баку взялся за поиски стратегии по выходу из проекта, чтобы не обидеть ни одного из партнеров, от Брюсселя и Вашингтона до Москвы. Перед Азербайджаном стоял вопрос, как сделать так, чтобы хотя бы 10 млрд кубометров газа в год – здесь и сейчас – попадали в Европу, не ожидая воплощения грандиозных планов «Набукко», предусматривающих 31 млрд кубометров в год. Начиная с ноября, SOCAR и BOTAS договорились о прокладке надежного и совместимого трубопровода через Анатолию, который располагался бы параллельно изначальному плану «Набукко». Серьезным претендентом на решение этого вопроса до сих пор был трубопровод Юго-Восточной Европы, спонсируемый BP. ITGI (Турция–Греция–Италия) уже отвергли как рассчитанный исключительно на итальянский рынок. Смешанным проектом, спонсируемым группой Statoil и, возможно, греческой DEPA, является консорциум, нацеленный на строительство Трансадриатического трубопровода (для Италии и Балкан).

Введя в действие трансанатолийский трубопровод в начале этого года, Турция и Азербайджан лишили «Набукко» его турецкого отрезка. В итоге осталась уменьшенная версия трубопровода без его восточной (туркменской) части (т.н. «Набукко-Запад»). Чуть позже итальянский проект ITGI был лишен доступа к Шах-Денизу, и теперь заговорили о его объединении с «Набукко-Запад». Это стало бы сильным ходом. Но проект «Набукко» в его изначальном виде фактически мертв.

Антитезис: изменение динамики отношений между Россией и Европой

Игра с нулевой суммой, в которой участвовали Европейская комиссия и Российская Федерация, могла иметь политическую подоплеку, но она лишена экономического смысла. Политические цели комиссии часто не совпадают с корпоративными задачами. А Россия, как правило, добивается своих стратегических устремлений лишь ценой сокращения доходов государства от продажи энергоресурсов. По мере усугубления в Европе экономического кризиса, который способен серьезно сказаться на доходах российского бюджета, трубопроводная война становилась невыгодной для обеих сторон.

В российской энергетике, как и на всем постсоветском пространстве, преобладает государственный сектор. Государство владеет 50% компаний, акции которых котируются на Московской товарно-сырьевой бирже, и главный вклад в столь высокую долю государственной собственности вносят как раз энергетические компании. Преимущество преобладания государственных активов заключается в возможности стратегически планировать развитие отрасли. Минус в том, что краткосрочная и среднесрочная доходность легко может стать жертвой политических амбиций и мотивов.

Вышеупомянутая сделка между SOCAR и BOTAS о поставках газа с месторождения Шах-Дениз II, как ни парадоксально, обрадовала акционеров «Газпрома». Причина раскрывается в докладе азербайджанского Центра социально-экономического развития (ЦСЭР), где говорится, что экспортный портфель компании, который сейчас оценивается в 158 млрд кубометров, переполнен иностранным газом, включая азербайджанский и туркменский, покупаемый по европейским ценам и продаваемый по сути без прибыли европейским потребителям. Дешевый российский газ замещается в портфеле «Газпрома» дорогим зарубежным. При этом, по сообщению ЦСЭР от 4 ноября 2011 г., упущенная выгода или альтернативные издержки превышают 3 млрд долларов. Такую цену, может быть, и стоит платить, если это позволяет в долгосрочной перспективе сохранить олигопольные позиции в Европе, монополию в Украине и Туркмении. Но если цель не будет достигнута, то такая потеря вредоносна, поскольку деньги жизненно необходимы для инвестирования в добывающую и распределительную инфраструктуру. Сделка между SOCAR и BOTAS может освободить «Газпром» от договорных обязательств по приобретению дорогого азербайджанского газа.

Но даже если «Набукко» когда-нибудь будет завершен, он не станет столь серьезным геополитическим вызовом России, как изначально предполагалось. На обозримое будущее Москва остается единственным западным партнером Туркмении, то есть тарифы могут быть пересмотрены в ходе переговоров. Украина также полностью зависима от российских поставок, тем более что консорциум Шах-Дениз II предположительно сосредоточится на рынке Юго-Восточной Европы. Наконец, все менее вероятно, что Еврокомиссии удастся заблокировать продвижение российского «Южного потока».

Могло показаться, что Еврокомиссия фактически гарантировала себе победу над «Южным потоком», когда 13 марта 2008 г. в Третий энергетический пакет была включена «газпромовская оговорка». В соответствии с ней, от российской компании требовалось разрешить доступ третьей стороны к инфраструктуре поставок компании, тогда как проект «Набукко» был огражден от аналогичных требований. Это весьма чувствительный момент в отношениях между Европейским союзом и Россией.

Вместе с тем Еврокомиссия может обнаружить, что самое яростное сопротивление ее политике оказывают вовсе не российское правительство или «Газпром». С самого создания в 2008 г. «Южного потока» 50% акций этого базирующегося в Швейцарии консорциума находилось во владении итальянской компании ENI. В июне 2010 г. к ней присоединился французский концерн GDF. Затем Владимир Путин пригласил к участию в проекте крупные немецкие энергетические компании (Wintershall, BASF, E.ON.), ведь главным лоббистом газовых интересов России в Германии выступает бывший канцлер Герхард Шрёдер. Таким образом, основные противники «газпромовской оговорки» находятся в странах – членах ЕС.

Проблемы и противоречия, подстерегающие Еврокомиссию на внутреннем фронте, станут еще рельефнее, если проанализировать паутину альянсов, образовавшихся вокруг «Северного потока». Идея проекта поначалу пришлась по душе далеко не всем. В 2005 г. тогдашний польский министр обороны Радослав Сикорский сравнил его с пактом Молотова–Риббентропа; шведы выразили озабоченность по поводу российского военного присутствия в зоне своих исключительных экономических интересов, целый ряд организаций выдвинули экологические возражения. Но инициатива доведена до конца. На церемонии открытия «Северного потока» в ноябре 2011 г. помимо российского президента Дмитрия Медведева присутствовали канцлер Германии Ангела Меркель, премьер-министры Франции и Нидерландов Франсуа Фийон и Марк Рютте, генеральные директора ведущих европейских энергетических концернов и комиссар Еврокомиссии по энергетике Гюнтер Эттингер.

Если распространить аргументацию в пользу завершения «Северного потока» на другие проекты, становится понятной логика Владимира Папавы и Михаила Токмазишвили с их «сценарием гармонизации», а также предположение норвежского исследователя Бендика Солум-Уиста, который назвал это «согласием в силу взаимозависимости». С формальной точки зрения, чем больше Россия привязана к европейскому рынку, тем более сбалансированной представляется структура этих отношений по типу «монопсония-олигополия». И по мере того как противодействие «Южному потоку» в Евросоюзе будет стихать, Россия сосредоточится на укреплении доверия клиентов, а не будет полагаться на грубую силу принуждения, применяемую монополией. В конце концов, подобный стимул неизбежно становится единственной реальной стратегией, поскольку трубопроводы, в отличие от заводов по сжижению газа, невозможно куда-либо перенести. Чем больше Россия инвестирует в эту инфраструктуру, тем меньше вероятность того, что ее стратегия наращивания экспорта будет перенаправлена в сторону Азии.

Озабоченность Москвы будет расти в связи с тем фактом, что она обрекла себя на гонку за монопольные поставки ценой частичной потери доходов в краткосрочной и среднесрочной перспективе. Стремление «Газпрома» к зарубежным приобретениям приводит к дефициту необходимых капиталовложений в разведку и разработку. Международное энергетическое агентство даже предположило, что Россия в скором времени окажется неспособной удовлетворять внешний и внутренний спрос на энергоносители. Схожая критика звучит и в Брюсселе.

Рассматривая вопрос диверсификации поставок на Балканах, греческие аналитики Арес Ямуридис и Спирос Палеояннис пришли к следующему выводу. Европейский кризис, который ведет к снижению спроса на энергоносители, вносит неопределенность в вопрос об удовлетворении потребности ряда стран региона в энергоносителях и об их способности осуществить крупные инвестиции в инфраструктуру. Зато снижение спроса дает возможность подумать о немасштабной диверсификации поставок и более гибких решениях. Вместо многомиллиардных вложений в проекты общеевропейских трубопроводов, перекачивающих через балканский регион миллиарды кубометров каспийского газа, есть куда менее затратные варианты. Например, трубопроводные перемычки (с обратными потоками), устройства получения газа из СПГ и дополнительные газохранилища, которыми могли бы пользоваться сразу несколько стран.

Мыслить более локально стоит не только на Балканах. Например, почти все потребности Италии в газе в течение ближайших 15 лет можно покрыть за счет строительства морских терминалов СПГ. Короче говоря, если аргументация относительно функциональной взаимозависимости не сможет убедить Брюссель или Москву, то доводы в пользу целесообразности разрядки в трубопроводной войне в любом случае будут иметь смысл. Они просто не могут сегодня позволить себе эту гонку.

Синтез: уход от субъектно-ориентированной схемы

Позиции, описанные в разделах «тезис» и «антитезис», тяготеют к традиционному субъектно-ориентированному подходу, принятому в дипломатии. Но в этом случае пригодится конструктивистский подход, что большая редкость при анализе проблем безопасности. В европейских исследованиях он получил распространение благодаря Александру Вендту. Главная теоретическая предпосылка заключается в том, что социальные явления, такие как нормы, угрозы, сила и разные идентичности конструируются через процессы взаимодействия, создающие коллективный смысл. При таком подходе действующие на международной арене акторы определяют свои «интересы» через взаимодействие с другими. Например, оборонное и дипломатическое ведомства опираются на опыт конфронтации со «значимыми противниками». Они пишут сценарий для конкретного актора (будь то компания или государство) в контексте сложившихся традиций.

В этой схеме внешнеполитическая «идентичность» или самоопределение возникает скорее в рамках взаимодействия, нежели на основе холодных расчетов кабинетных властителей умов. Если смотреть сквозь такую призму, характер внешнеполитических отношений между Европейским союзом и Россией формировался в условиях холодной войны вслед за падением Берлинской стены и распадом СССР. Идентичности, как и традиционные представления о «национальных интересах», относительно стабильны. Но первые, в отличие от интересов, зависят от той роли, которую берет на себя тот или иной субъект международной политики. Насущный вопрос состоит в том, будет ли московская бюрократия или брюссельская технократия переосмысливать свою роль в контексте разворачивающегося экономического кризиса. По мере изменений общей обстановки трансформируются представления России о себе самой и Европы о ней. Можно представить себе, что спад, который переживает Европа, а вместе с ней и Россия, преобразит мировоззрение обеих. Во время кризиса возникает настоятельная потребность увеличить краткосрочные, максимум среднесрочные доходы – возможно, пожертвовав при этом долгосрочными геополитическими целями.

Когда речь заходит об отношениях с бывшими советскими республиками, немедленно оживает дух противостояния. С 1999 по 2003 гг. Россия как минимум раз десять приостанавливала поставки нефти в Латвию. Поэтому нет ничего удивительного в том, что в 2003 г. Рига решила продать перевалочную нефтяную базу в Вентспилсе американской Williams International, а Литва в 2006 г. продала самый большой нефтеперерабатывающий завод на своей территории Mazeikiu Nafta польской компании. В Эстонии резкое сокращение поставок газа из России произошло в 1993 г., после принятия и ратификации нового закона о гражданстве. Газовые кризисы не раз случались с Украиной, а в августе 2008 г. разразилась война с Грузией. В целом понятно, что Россия твердо намерена использовать энергетику как рычаг в решении политических задач. Но по мере того как вскрываются ресурсы Каспийского и Эгейского морей и множатся предприятия по производству сжиженного природного газа, у России неизбежно появится необходимость работать с клиентом, оставив в прошлом борьбу за влияние на европейских рынках.

До недавнего времени Вашингтон, похоже, всерьез относился к стремлению России восстановить бывшее жизненное пространство. В июне 2003 г. Пентагон заявил о намерении разместить на Кавказе воинский контингент численностью 15 тыс. человек – в Азербайджане и, возможно, в Грузии – чтобы гарантировать долгосрочную жизнеспособность проектов по экспорту ресурсов Каспийского бассейна. До сих пор единственный проект создания альтернативной распределительной сети из Каспийского бассейна в Европу был реализован по дипломатической инициативе Вашингтона. Не случайно, как подчеркивает Мамука Церетели, трубопровод Баку–Тбилиси–Джейхан (БТД), соединивший азербайджанские нефтяные месторождения с турецким средиземноморским портом Джейхан через территорию Грузии, не был плодом усилий Брюсселя. То же самое можно сказать и о Южно-Кавказском трубопроводе длиной 692 км, проложенном параллельно БТД, который соединяет гигантское месторождение Шах-Дениз в азербайджанском секторе Каспийского моря с городом Эрзурум в Турции через территорию Грузии.

Однако конфронтационный подход не станет в будущем выбором Вашингтона. Летом 2008 г. ни Соединенные Штаты, ни НАТО не проявили достаточно решительности для открытой конфронтации с Москвой из-за Грузии. Твердые союзники Запада в Грузии и Азербайджане (Украина больше не считается таковым) теперь знают, что ни Европа, ни Америка не применят принудительные меры к России, когда она защищает то, что считает своим жизненным пространством. Тем более сейчас, когда Соединенные Штаты собираются в течение десятилетия урезать свой военный бюджет на 450 млрд долларов. А это пятикратно превосходит совокупный военный бюджет Франции и Великобритании. Более того, Хиллари Клинтон ясно дала понять, что стратегические приоритеты США перемещаются из Евразии в Тихоокеанский регион. Все это оценили в Баку, который не захотел присоединиться к Транскаспийскому проекту, грозившему подорвать его отношения с Москвой и Тегераном без предоставления каких-либо твердых гарантий.

Пока рано говорить о том, как геополитическая трансформация отношений между Брюсселем, Вашингтоном и Москвой скажется на энергетической безопасности. Но альянсы претерпевают изменения, когда проходят проверку на прочность в результате таких потрясений, какое Грузия пережила летом 2008 года. Вполне вероятно, что продолжающееся экономическое сближение между Берлином и Москвой, вкупе со снижением уровня противостояния между Москвой и Вашингтоном, изменит представление главных игроков энергетической отрасли и за ее пределами о самих себе и своей роли. Если, как представляется сторонним наблюдателям, мы постепенно переходим от архитектуры многосторонней безопасности к многополярной парадигме евразийского баланса сил, нельзя больше надеяться на то, что поведение отдельных государств или корпораций будет столь же предсказуемым, как во времена холодной войны. Формируется вакуум силы, вызванный военным отступлением Вашингтона и экономическим упадком в Евросоюзе. В общем, Запад все больше склоняется к тому, чтобы признать за Россией право на «красную линию» и работать в этом направлении.

В то же время не вселяет надежды и «гармоничное сотрудничество», если принимать во внимание раскол и расхождение интересов между корпорациями и государствами, между странами-членами и Еврокомиссией, противоречия внутри кремлевской элиты и усиление новых региональных игроков, таких как Турция. В настоящий момент роли исполняются по устаревшему сценарию. От Атлантики до Урала и от Каспийского бассейна до Балтийского моря энергетическая игра становится непредсказуемой.

У России есть выбор. Она вольна считать себя европейской державой и укреплять стратегические связи, способствующие ее самостоятельности в новой многосторонней архитектуре международных отношений, соавтором которой Москва способна стать. Это с неизбежностью подразумевает умиротворение некоторых стран в регионе, включая те, поведение которых она считает вызывающим, поскольку многосторонний подход накладывает обязанности следовать определенным нормам. Либо Москва может считать себя европейской державой, не находящейся в Европе. В результате Россия рискует обречь себя на дорогостоящее военное противостояние и продолжение трубопроводной войны с главным рынком сбыта своих энергоносителей, то есть с Европой.

Европа может продолжать строить отношения с Москвой как с главным историческим «чужаком». Однако подобный подход уже отвергнут франко-германской осью и рядом других стран – членов ЕС. В любом случае продолжение конфронтации в энергетической политике представляется дорогостоящим и нереалистичным сценарием с учетом удручающего положения в экономике.

Если Москве, Брюсселю и Вашингтону удастся найти золотую середину в своей дипломатии, то их взаимоотношения в области энергетики кардинально изменятся. Вариант «золотой середины» становится все более вероятным. На фоне маячащего кризиса «малые подходы» выглядят привлекательными. Крупномасштабные, дорогостоящие и стратегические проекты все больше представляются рискованными начинаниями. Так что вслед за сокращением «Набукко» можно ожидать аналогичной гибкости и от «Южного потока».

Внимание предстоит сосредоточить на экономических понятиях: рыночный пул, эффективные капиталовложения и быстрые доходы. Энергетическая разрядка не значит наступления эры без конкуренции, не будет и продолжения эры геополитических проектов. Главной заботой станут рост и прибыль.

Тедо Джапаридзе– грузинский дипломат, в 2003 – 2004 гг. – министр иностранных дел Грузии, в настоящее время – советник по внешней политике коалиции «Грузинская мечта».

Илия Рубанисработал в различных аналитических центрах Греции и Европы, является консультантом Европарламента.

"Россия в глобальной политике"

Тема дня 24.02.2026

Тема дня 17.02.2026

Тема дня 12.06.2023

Новости компаний 18.10.2021

Новости компаний 11.10.2021

Технологии 15.06.2022

Технологии 17.06.2020

Технологии 24.03.2020

Аналитика 25.02.2020

Технологии 28.05.2019

Чтобы оставить комментарий или выставить рейтинг, нужно Войти или Зарегистрироваться

Читайте также